初めての飲食店開業を検討している場合、どれぐらいの開業資金が必要なのかわからない方もいるのではないでしょうか。

飲食店を開業するにはさまざまな費用が発生しますが、本当に必要な資金のみに絞り込まなければ開業資金が高くなることで余計な負担になってしまいます。

今回は飲食店の開業資金の内訳やモデルケース、資金調達の主な手段、開業資金を抑える方法などを解説していきます。

未経験から年間経常利益4,000万円以上のクライアントも!

GLUG(グラッグ)では障害福祉・飲食の領域で開業から経営改善をトータルで支援しています。段階に応じたサポートをご提供し、支援実績は1,000社以上。 無料にて今までの実績や収支シミュレーション、店舗の見学をおこなっておりますのでお気軽にご相談ください。

\検討中でもOK!/

無料プロに相談する\福祉ビジネスが安定する仕組みを公開/

無料高収益の仕組みを確認する今すぐ疑問を解決したい方はこちら

03-6441-3820

[受付時間] 平日10:00-19:00

飲食店の開業資金の平均とその内訳

日本政策金融公庫総合研究所の「2024年度新規開業実態調査」によれば、飲食店を含む開業資金の平均値は985万円、中央値は580万円となります。

現時点では飲食店のみのデータはありませんが、一般的に飲食店の開業資金は平均1,000万円前後だといわれており、前述したデータとおおむね一致しています。

ただし飲食店のジャンルや規模、内外装工事の内容などによって必要な開業資金は大きく前後します。

大規模なレストランの場合は1,000万円以上かかる可能性が高く、小規模な喫茶店であれば200万円から500万円前後でも開業することができます。

開業資金の内訳は、以下の通りです。

- 物件取得費

- 設備費

- 運転資金

- 生活資金

それぞれ詳しく解説していきます。

物件取得費

物件取得費は飲食店を開業する物件の確保に伴い発生する費用のことで、主に以下の内訳となります。

- 保証金・敷金:テナント料の延滞に備えるための費用で、退去時に返還されます。

- 礼金:契約時にオーナーに謝礼金として上乗せして支払う費用です。

- 仲介手数料:物件を仲介した不動産業者に支払う手数料です。

- 前家賃:契約時に前もって支払う翌月分のテナント料のことです。

- 火災保険料:物件取得時に加入が義務付けられている保険料です。

- 造作譲渡金:内装や設備が残っている居抜き物件に設定されている費用です。

一般的に物件取得費は10ヵ月から12ヶ月分が必要であり、テナント料30万円であれば300万円前後の物件取得費が発生します。

保証金の金額は物件の立地などによって大きく変わり、好立地など条件が優れた物件であれば最終的な物件取得費も高くなる傾向にあるため、余裕を持った物件取得費を用意しておくと安心できます。

「内装工事中はフリーレント」などを掲げている物件もあるため、少しでもコストを抑えたい方は条件で物件を絞るのも良いでしょう。

設備費

設備費の内訳は内装工事費・外装工事費・設備導入費であり、設備費も飲食店の規模や提供するメニューによって大きく左右されます。

設備費の相場は、以下の通りです。

- 内装工事費:坪単価30万円から100万円前後

- 外装工事費:坪単価10万円から50万円前後

- 設備導入費:100万円から500万円前後

大規模な店舗や内外装にこだわりたい場合は、設備費だけで2,000万円以上の費用が発生する場合もあります。

設備導入費は調理器具や厨房設備、備品を導入するための費用ですが、すべて新品で揃える場合は500万円以上の費用が発生してしまいます。

中古やリース会社から借りるリース契約であれば設備導入費を大きく抑えることが可能であり、100万円から300万円前後に抑えることもできます。

運転資金

飲食店の運転資金は飲食店の経営を続けるうえで発生する毎月のコストであり、仕入費や人件費、水道光熱費、ガス代などがあります。

飲食店を開業してもすぐに安定した利益を確保できるとは限りませんが、「毎月の売上で運転資金を支払えば良い」と甘く考えていると、最悪は支払いが困難な状態に陥ってしまうおそれがあります。

飲食店が軌道に乗るまではある程度の時間がかかるため、3ヶ月から6ヶ月分の運転資金を前もって確保しておくと良いでしょう。

生活資金

厳密には開業資金には分類されませんが、飲食店を開業するうえでは自分や家族の生活資金も考慮しておく必要があります。

前述したように飲食店を開業してから安定した利益を得られるまでにある程度の時間がかかるため、売上を当てにするのではなく、前もって用意しておくことが望ましいです。

3ヶ月から6ヶ月分の生活資金を確保しておくと、思うように飲食店の売上が伸びない場合でも生活は続けていくことができるでしょう。

ただし、開業資金に分類されない生活資金を資金調達で得ることは仕組み上できないため、自己資金で用意する必要があります。

飲食店開業資金の例・シミュレーション

飲食店の開業資金の内訳がわかっても、最終的にどれぐらいの金額がかかるのかイメージしづらい方もいるかもしれません。

家賃20万円の物件(12坪)で飲食店を開業する場合を想定し、発生する開業資金を試算してみました。

▼地方:家賃20万円の物件で開業する場合

| 項目 | 金額 | 内訳 |

| 物件取得費 | 150万円 | 敷金・礼金(2ヶ月分)前家賃(1ヶ月分)仲介手数料 |

| 内装・設備費 | 450万円 | 内外装工事費(什器・レイアウト含む)備品・機材購入(PC、電話、調理器具、什器等) |

| 広告・開業準備費 | 100万円 | 広告宣伝費開業準備費 |

| 運転資金(6ヶ月分) | 250万円 | 家賃水道光熱費・通信費・雑費等人件費 |

| 生活資金(6ヶ月分) | 150万円 | 家賃(生活するプライベートの物件)食費水道光熱費・通信費日用品・雑費医療費・交通費等 |

| 合計 | 1,100万円 | |

大まかな試算であり、取得する物件や導入する設備、提供する料理などによって開業資金は左右されますが、上記のモデルケースでは1,100万円の開業資金が必要となります。

開業資金の中でも特に大きな比重を占めるのは物件取得費と設備費であり、開業資金が負担になっている場合は可能な限り削減するか、資金調達をおこなうことが大切です。

一方で地方の小規模な物件で開業する場合は、開業資金を抑えることが可能であり、以下の試算では700万円が必要となります。

▼地方:家賃10万円の物件で開業する場合

| 項目 | 金額 | 内訳 |

| 物件取得費 | 50万円 | 敷金・礼金(2ヶ月分)前家賃(1ヶ月分)仲介手数料 |

| 内装・設備費 | 200万円 | 内外装工事費(什器・レイアウト含む)備品・機材購入(PC、電話、調理器具、什器等) |

| 広告・開業準備費 | 80万円 | 広告宣伝費開業準備費 |

| 運転資金(6ヶ月分) | 220万円 | 家賃水道光熱費・通信費・雑費等人件費 |

| 生活資金(6ヶ月分) | 150万円 | 家賃(生活するプライベートの物件)食費水道光熱費・通信費日用品・雑費医療費・交通費等 |

| 合計 | 700万円 | |

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

自己資金ゼロで開業できるの?

「自己資金ゼロでも開業できる」という話を聞いたことがある方もいるかもしれませんが、結論からいうとほぼ不可能です。

自己資金ゼロでも資金調達は必要となりますが、自己資金ゼロの状態=貸し倒れリスクの高い状態であるため、資金調達に難航してしまいます。

自己資金ゼロでも資金調達に成功した方も一部存在しますが、そうした方はすでに複数の飲食店のオーナーとして高い実績を出してきたという経緯があるほか、再現性の高い事業計画や金銭面のリスク対策を提出しているからこそ資金調達に成功しています。

そうしたごく一部の例外を除くと自己資金ゼロで開業することは難しく、開業できたとしても資金不足がネックとなって長続きしないでしょう。

飲食店の規模やジャンルにもよりますが、300万円前後の自己資金を用意しておくと経営や資金調達が成功しやすくなります。

開業資金の調達方法

自己資金だけでは開業資金を用意できない場合、資金調達をおこなう必要がありますが、どのような方法があるのでしょうか。

ここでは主な資金調達の方法を紹介していきます。

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

銀行融資

銀行融資を設けていればどの金融機関でも申請することができますが、特におすすめなのが日本政策金融公庫の創業融資です。

日本政策金融公庫が運営する創業融資のメリット・デメリットは、以下の通りです。

【メリット】

- 十分な実績がなくても審査に通過しやすい

- 無担保・無保証人でも申請できる

- 特別利率が適用されやすい

- 設備資金は20年以内、運転資金は10年以内と返済期間が長い

【デメリット】

- 創業計画書を提出する必要がある

- 審査に通過する必要がある

デメリットに関しては他の金融機関の融資制度においても当てはまるため、現状は特に目立つデメリットがないといえます。

以前は「新創業融資制度」という名称で、調達する資金の10分の1以上の自己資金を用意している方のみが対象という条件がありましたが、2024年3月に撤廃・リニューアルされました。

日本政策金融公庫の創業融資に申請する場合、以下の流れで進めていきましょう。

- インターネット申込

- 書類を持参したうえで面談

- 融資決定・契約手続きの案内

- 口座への送金・返済開始

またインターネット申込する際に電子データで以下の書類を準備しておく必要があります。

- 見積書(設備資金を申し込む場合のみ)

- 創業計画書

- 企業概要書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 運転免許証またはパスポートの写し

- 飲食店営業の許認可証の写し

クラウドファンディング

クラウドファンディングは、インターネット上で不特定多数の方からプロジェクトを実現するために資金を集める方法であり、資金調達の手段としても注目を浴びています。

クラウドファンディングで資金調達をおこなう場合、インターネット上で飲食店を開業する目的や出資するメリットなどを十分にアピールする必要があります。

クラウドファンディングのメリット・デメリットは、以下の通りです。

【メリット】

- 利息の支払いがない

- 担保を用意する必要がない

- 不特定多数に飲食店をPRできるため、成功すれば集客を図れる

- すでにSNSなどでフォロワーが多い状態であれば成功しやすい

【デメリット】

- 必ずしも資金が集まるとは限らない

- 資金調達までにある程度の時間がかかる

- 出資の見返りとしてのリターンが必要

- 出資しやすいように戦略的にアピールする必要がある

上手くいけばクラウドファンディングだけで開業資金をすべて賄えるだけの資金を集めることができるものの、思わず出資したくなるような効果的な戦略を立てることができなければ目標額に達しない傾向にあります。

親戚や知人などから借りる

金融機関からの融資やクラウドファンディングのほかに、親戚や知人から借りるという方法もあります。

親戚や知人などから借りるメリット・デメリットは、以下の通りです。

【メリット】

- ほとんどの場合、金利が発生しない

- 事業計画などの書類を用意する必要がない

- 借入れの手続きがほとんどない

- 返済期間も柔軟に対応してもらいやすい

【デメリット】

- 必ずしも借入を承諾してくれるとは限らない

- 付き合いが浅ければ相談した時点で関係性が崩れてしまう

- 返済の遅れによって関係性が悪化しやすい

- 金額が大きい場合は贈与になるため、税金が発生する

- この方法だけで開業資金をすべて集めるのは非現実的

多岐にわたるメリットがあるものの、デメリットはそれらをはるかに上回っており、決して手放しでおすすめできる方法ではありません。

あくまでも断られることを前提とし、少額の開業資金が足りない場合に活用すると良いかもしれません。

投資家

事業計画に成長性や独自性があれば、株式投資家やベンチャーキャピタル(VC)から出資を受けられる可能性が高くなります。

【メリット】

- 返済不要のため、負担が少ない

- 経営ノウハウや人脈の提供が受けられる

【デメリット】

- 出資比率により経営権を一部失う可能性がある

- 経営に干渉されやすくなる

- 投資家の意見を聞く必要があり意思決定のスピードが遅くなる

将来性があるビジネスでなければ出資は難しいものの、上手く投資家の支援を活用することができれば経営を安定させやすくなります。

ただし業績が悪化すると、出資分を回収したい投資家たちから干渉されることで当初望んでいた経営からかけ離れてしまうリスクがあります。

自己資金ゼロで飲食店を開業する方法はこちらでも紹介しています!

飲食店の開業資金を抑える方法4選

設備費などの開業資金を抑えたうえで少しでも運転資金に充てることができれば安定した経営をおこないやすい傾向にありますが、開業資金を抑える方法がわからない方もいるはずです。

ここでは飲食店の開業資金を抑える主な方法を紹介していきます。

①資金に優先順位をつける

想定している開業資金の内訳を一通り洗い出した後で、資金に優先順位をつけるようにしましょう。

理想に可能な限り近い状態で開業できるのがベストではあるものの、一旦は開業が目標となるため、開業資金がネックで開業が難航しているのであれば、開業の前段階ですべて万全な状態で揃えておく必要はありません。

開業する上で重要度が低い資金や今すぐ捻出する必要がない資金に関してはコストダウンしたり、思い切って排除したりすることが大切です。

徹底的に開業する上で不要なコストを削減していくことで開業資金を大きく抑えられるでしょう。

②居抜き物件を利用する

居抜き物件は店舗の内装・設備・備品が残っている物件のことであり、借りることができれば内装工事費や設備導入費を大きく抑えられます。

居抜き物件の状態はさまざまであり、すぐに営業開始できる物件から一部しか内装が残されていなかったり、設備の修理が必要な物件があったりします。

コストを少しでも抑えたい経営者から人気があるため、事前に複数の不動産会社に相談し、すぐに居抜き物件を見学できるようにしておきましょう。

ただし前テナントが退去した理由も契約の判断材料にすることが大切であり、経営難などによって退去していた場合は前テナントのイメージを引き摺ることで安定した利益を確保できないおそれがあります。

居抜き物件があるからといってすぐに契約を決めるのではなく、前テナントの退去理由も事前に確認するようにしましょう。

③リース契約の活用

リース契約とはリース会社が購入した設備などを毎月のリース料を支払って貸し出してもらう契約のことです。

新品の最新設備を定額で利用できるため、設備導入の初期費用を大きく抑えることができます。

分割払いに似ているものの、あくまでもリース契約は貸し出す仕組みであり、一般的に購入することはありません。

会計処理上も借入とリース契約は異なるため、借入額を増やしたくないと考えている方にもおすすめです。

④中古品の活用

前述したように調理設備・調理器具・調理設備をすべて新品で揃えると、それだけで500万円以上になってしまうことも珍しくないため、中古品を活用しましょう。

冷蔵庫や食器洗浄機、フライヤーなどは特に高額な傾向にあり、新品だと100万円を超える商品も多いですが、中古であれば30万円前後でも入手できます。

「中古だと状態が悪いのでは?」と心配する方もいるかもしれませんが、中古厨房機器販売業者がメンテナンスしているため、新品に近いコンディションの中古も見つけることができます。

開業する段階では中古品を活用することでコストを最小限に抑え、安定した利益を得られるようになった段階で新品との入れ替えを検討すると良いでしょう。

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

開業資金に関する補助金・助成金

開業資金を確保するために、国や行政が主催する補助金・助成金を活用するのも良いでしょう。

補助金・助成金は返済義務がないため、赤字になりがちな創業初期の負担を大きく軽減できます。

ここでは開業資金に関する主な補助金・助成金を紹介していきます。

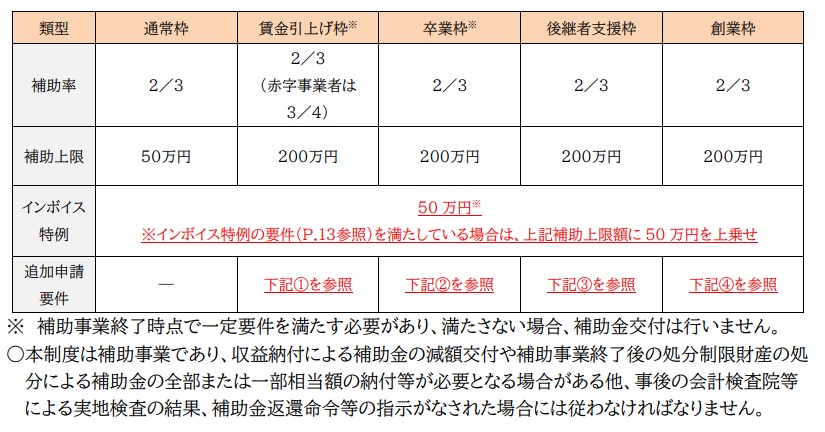

小規模事業者持続化補助金

小規模事業者持続化補助金は、小規模事業者等の販路開拓や業務効率化の取り組みなどで発生する経費の一部を補助する支援制度です。

申請には経営計画の策定が必須となりますが、HPやパンフレット、新商品の開発なども補助金の対象に含まれているため、活用の幅が広い傾向にあります。

「通常枠」「賃金引上げ枠」「卒業枠」「後継者支援枠」「創業枠」の5種類が用意されており、最大200万円の補助金を受け取ることができます。

補助率・補助上限額は、以下の通りです。

(出典:全国商工会連合会「小規模事業者持続化補助金<一般型> 第15回公募」)

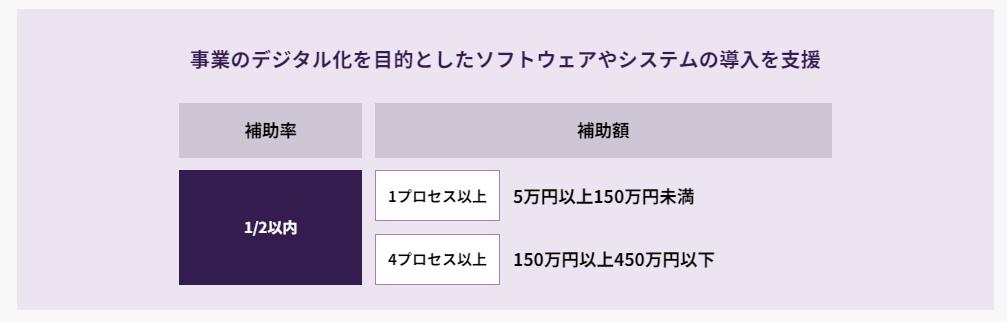

IT導入補助金

IT導入補助金は、中小企業・小規模事業者等の生産性の向上を目的として、ITツールの導入費用を補助する制度です。

補助金の対象はIT導入補助金事務局が認可するITツールのみで、申請するためにはIT導入補助金事務局に登録されたIT導入支援事業者とパートナーシップを結ぶ必要があります。

2024年7月現在は、「通常枠」「インボイス枠(インボイス対応類型)」「インボイス枠(電子取引類型)」「セキュリティ対策推進枠」「複数社連携IT導入枠」の5種類があります。

通常枠の補助率・補助額は、以下の通りです。

(出典:TOPPAN株式会社「通常枠」)

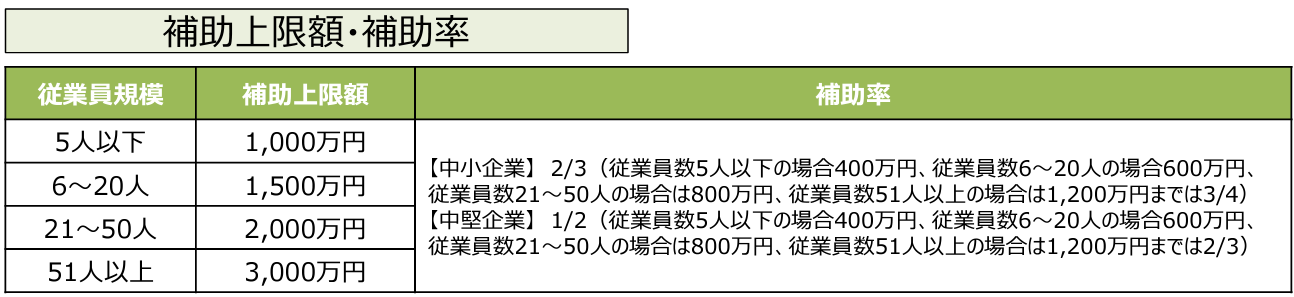

事業再構築補助金

事業再構築補助金は、ポストコロナ・ウィズコロナ時代の経済社会の変化に対応するために事業再構築を図る中小企業を支援する補助金制度です。

5種類の申請枠が用意されていますが、同制度では飲食業が成長分野に分類されていないため、第12回で申請できた枠は「コロナ回復加速化枠(通常類型)」「コロナ回復加速化枠(最低賃金類型)」の2種類のみでした。

今後の動向によっては飲食店でも申請できる枠が増える可能性があるため、定期的に確認しておくと良いでしょう。

コロナ回復加速化枠(通常類型)の補助率・補助額は、以下の通りです。

(出典:経済産業省「事業再構築補助金第12回公募の概要」)

雇用調整助成金

雇用調整助成金は、事業活動の縮小を余儀なくされた事業主がおこなった雇用の維持を図るための休業・教育訓練・出向で発生した費用を助成する制度です。

新型コロナウイルスに伴う特例は2023年3月31日で終了しているものの、雇用調整助成金自体は引き続き開催されています。

助成額は休業手当負担額や教育訓練の賃金負担額相当に以下の助成率を乗じた金額となります。

(出典:厚生労働省「雇用調整助成金」)

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

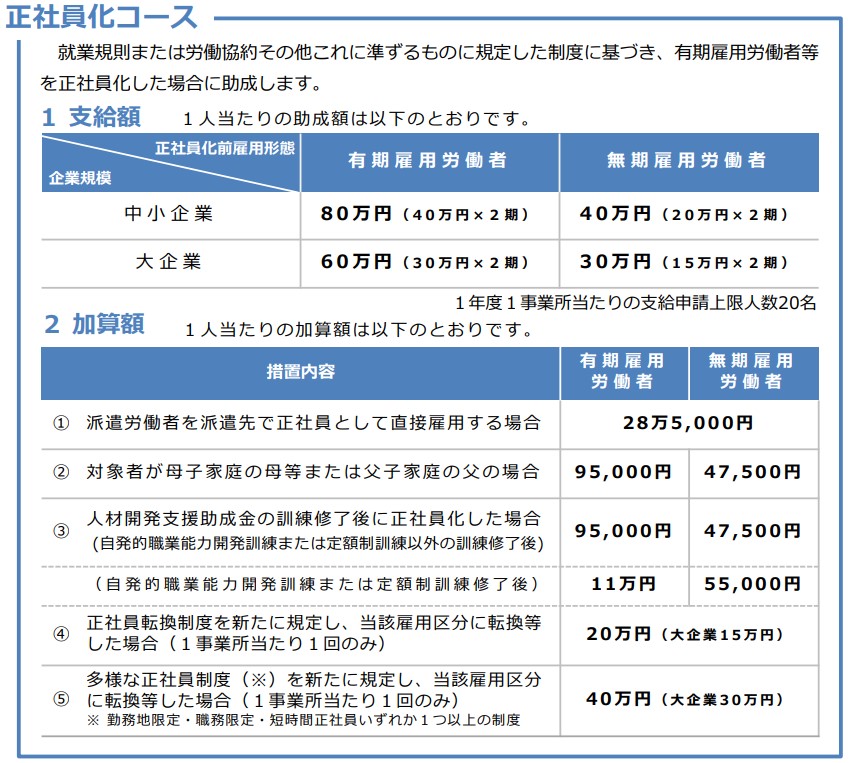

キャリアアップ助成金

キャリアアップ助成金は、非正規雇用社員の正社員化・処遇改善をおこなった事業者を支援する助成金制度のことです。

労働者の能力向上や事業の生産性を高めることを目的としており、以下6つの制度が設けられています。

【正社員化支援】

- 正社員化コース

- 障害者正社員化コース

【処遇改善支援】

- 賃金規定等改定コース

- 賃金規定等共通化コース

- 賞与・退職金制度導入コース

- 社会保険適用時処遇改善コース

助成金を受け取るためには、上記の各コースを始める前日までに「キャリアアップ計画」を管轄労働局長に提出しなければなりません。

正社員化コースの支給額・加算額は、以下の通りです。

(出典:厚生労働省「キャリアアップ助成金のご案内(令和6年度版)」)

飲食店開業の流れ

飲食店を開業する流れは、主に以下の通りです。

- コンセプト設計

- 事業計画の策定

- 物件探し

- 資金調達

- 資格取得

- 開業届などの提出

今回は簡易的な説明となりましたが、さらに詳しく知りたい方は以下の記事をご覧ください。

飲食店開業に必要な準備とは?資金ゼロでも可能?資格取得や手続きの流れを解説

飲食店開業に必要な資格

飲食店の開業・経営で必須となる資格は以下の2つです。

- 食品衛生責任者:食中毒を防ぐために必要

- 防火管理者:従業員と客席数の合計が30人以上の場合は必須

防火管理者の人数は自店舗の規模に関わらず、テナント全体の収容人数で判断されるため、多くの場合は選任が必要になります。

なお、「調理師免許」は飲食店の開業には必須ではありません。衛生管理体制が整っていれば、資格がなくても問題なく開業できます。

飲食店開業に関するよくある質問

100万円で飲食店を開業できますか?

飲食店を100万円で開業するのは、現実的ではありません。

テイクアウト専門店やキッチンカーであれば、200万から500万円程度で開業可能ですが、これとは別に最低3ヶ月分の運転資金と生活費も必要です。

また銀行融資は自己資金の2,3倍が目安とされており、100万円の自己資金では最大300万円程度の融資に留まります。

開業費が融資を含めた400万円でも足りない場合は、まずは自己資金を増やすところから始めるのが賢明です。

10坪の飲食店の開業資金は?

10坪の物件で開業する場合、必要な資金は500万から1,500万円程度が目安です。

開業資金は、立地や業態、物件の状態、導入する設備などによって大きく変動します。

たとえば小規模なカフェなら500万円程度でも可能ですが、大型設備が必要な焼肉店では1,500万から3,000万円かかることもあります。

未経験から年間経常利益4,000万円以上のクライアントも!

GLUG(グラッグ)では障害福祉・飲食の領域で開業から経営改善をトータルで支援しています。段階に応じたサポートをご提供し、支援実績は1,000社以上。 無料にて今までの実績や収支シミュレーション、店舗の見学をおこなっておりますのでお気軽にご相談ください。

\検討中でもOK!/

無料プロに相談する\福祉ビジネスが安定する仕組みを公開/

無料高収益の仕組みを確認する今すぐ疑問を解決したい方はこちら

03-6441-3820

[受付時間] 平日10:00-19:00

まとめ

飲食店の開業資金は、店舗の規模や提供する料理、立地などによって大きく左右されますが、一般的に1,000万円前後といわれています。

自己資金だけで開業資金を賄うことは難しい傾向にあるため、小規模な飲食店の開業に路線変更するなど開業資金自体を抑えるか、不足分を確保する資金調達をおこなう必要があります。

日本政策金融公庫が運営する創業融資は多岐にわたるメリットがあるほか、特に目立ったデメリットがないこれから開業したい方には打ってつけの融資制度であるため、資金調達の手段として真っ先に検討すると良いでしょう。

また初めての飲食店開業で最初から安定した経営をしたい場合は、フランチャイズの加盟も選択肢に入ります。

フランチャイズ本部が経営サポートや仕入れなどをおこなうほか、ネームバリューがあれば営業開始した段階から一定以上の集客を期待できます。

異業種からの飲食店への参入を考えている場合は、フランチャイズへの加盟も検討しましょう。

なお、GLUGでは飲食事業の開業・運営をトータルでサポートしています。