事業の規模や業種によって開業に必要な資金は異なりますが、自己資金が十分でない場合は金融機関から融資を受けて開業することになります。

ただ、ひと言で金融機関といってもたくさんあるので、どの金融機関に相談すればいいかわからない方もいらっしゃるのではないでしょうか。

はじめての開業だと信用力がなく融資を受けづらいこともあるので、融資を検討している方が事前に把握しておいたほうがいいポイントをご紹介します。

未経験から年間経常利益4,000万円以上のクライアントも!

GLUG(グラッグ)では障害福祉・飲食の領域で開業から経営改善をトータルで支援しています。段階に応じたサポートをご提供し、支援実績は1,000社以上。 無料にて今までの実績や収支シミュレーション、店舗の見学をおこなっておりますのでお気軽にご相談ください。

\検討中でもOK!/

無料プロに相談する\福祉ビジネスが安定する仕組みを公開/

無料高収益の仕組みを確認する今すぐ疑問を解決したい方はこちら

03-6441-3820

[受付時間] 平日10:00-19:00

開業資金の融資を受けやすいのはどこか

開業資金の融資をおこなっている金融機関はさまざまですが、起業する際に特に開業資金の融資を受けやすい金融機関は日本政策金融公庫です。

起業の準備中や創業初期は十分な実績を築けていないことで民間の金融機関からの融資が難航するケースもありますが、日本政策金融公庫の場合、起業の増加による国内の経済的な成長などを目的としており、実績がない方にも融資をおこなっています。

詳しくは後述しますが、審査は民間の金融機関よりも通りやすい傾向にあるため、資金調達を考えている場合はまずは日本政策金融公庫に相談すると良いでしょう。

開業資金の融資はどこで受けられる?

開業時に融資の相談をしようと思った際に、候補としてあげられるのは主に3つあります。

それぞれの特徴を順番にご説明します。

なお、ここでは簡易的にご紹介しますが、資金調達について詳しく知りたい方は以下の記事をご覧ください。

独立開業したい人は知っておくべきこと!流れや資金調達の方法も解説

日本政策金融公庫

開業時に融資を受けやすい金融機関として最初に候補としてあがってくるのは日本政策金融公庫でしょう。

「日本公庫」や「公庫」と呼ばれる日本政策金融公庫は政府が100%出資する公的な金融機関で、民間の金融機関から融資を受けにくい中小企業や小規模事業者などに対して金融支援をおこなうことを目的としています。

業種や経営状況に合わせて様々な融資制度を用意しているのが特徴で、民間の金融機関に比べて審査が通りやすい傾向にあります。

とはいえ、審査には要件があるので、しっかりと準備をして望まないと落ちてしまうことも当然あります。

とくに開業時は事業の実績がなく信用が得にくいので、民間の金融機関からは融資を受けづらいというのが実情です。

そんな時に頼りになるのが日本政策金融公庫です。

政策として中小企業や小規模事業者などに対しての融資をおこなっているので、積極的に支援してくれます。

自治体

自治体によっては創業・開業を支援する制度を用意しているところがあります。

補助金や助成金を利用できる場合もあるので、融資と合わせてうまく活用しましょう。

また、融資の相談や事業計画書作成のアドバイス、創業セミナーなどを実施している自治体もあるので、開業しようとしている地域の支援について調べてみることをおすすめします。

金融機関・信用保証協会

開業時は信用力がないため、審査の厳しい民間の金融機関から融資を受けるのは難しい傾向があります。

しかし、信用保証協会に「公的な保証人」になってもらうことで民間の金融機関から融資を受けやすくなることがあります。

信用保証協会に「公的な保証人」になってもらうと、万が一金融機関への返済が滞った場合に信用保証協会が代わりに返済してくれるため、金融機関にとってはリスクを抑えられるメリットがあるのです。

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

開業時に日本政策金融公庫で利用できる融資制度

日本政策金融公庫には様々な融資制度が用意されており、開業時に利用できるものも複数あるので、自身の状況に合わせて選ぶことができます。

ここではそのなかでも利用しやすいものを2つご紹介します。

新規開業資金

新規開業資金は新たに事業を始める方、または事業開始後おおむね7年以内の方を対象にした融資です。

融資の限度額は7,200万円で、そのうち運転資金は4,800万円まで対象となり、融資を受けようとする場合は担保と保証人が必要です。

この新規開業資金については自己資金の要件が設けられておらず、自己資金が十分にない方にも門戸が開かれており、融資を受けられる機会が広がっています。

所定の要件を満たすと基準利率より低い特別利率が適用されることもあるので、詳しい要件については、ぜひ日本政策金融公庫のホームページをご覧ください。

新規開業資金(女性、若者/シニア起業家支援関連)

こちらは女性や若者、シニアの方を対象にした融資制度です。

利用できるのは女性、または35歳未満か55歳以上で、新たに事業を始める方または事業開始後おおむね7年以内の方となっています。

融資の限度額は新規開業資金と同様7,200万円で、運転資金額も同様の4,800万円です。

先にご紹介した新規開業資金と同様、担保と保証人が必要となります。

詳しくは、日本政策金融公庫のホームページをご覧ください。

参考:日本政策金融公庫「新規開業資金(女性、若者/シニア起業家支援関連)」

融資検討の際の注意

融資は開業に必要な金額を一度に用意できる大きなメリットがある一方、当然リスクや注意点も存在します。

ここでは融資を検討する際に注意していただきたいことを2点、ご紹介します。

返済計画を立てられているかも確認する

融資を受けたら、当然ですが返済していかなければいけません。

月々の売上の中から家賃や人件費などの各種経費を支払いながら、決まった金額を返済していくことになります。

無理な返済計画を立ててしまうと利益を十分に確保できず、事業をなかなか軌道に乗せることができなくなります。

税金の納付もあるので、しっかりと返済計画を立てることが重要です。

補助金や助成金も活用する

開業時に利用できる補助金や助成金については事前に調べて有効に活用するようにしましょう。

補助金や助成金は基本的に返済不要なので、給付してもらえれば初期費用を抑えることができます。

注意しないといけないのは、補助金も助成金も申請しないと給付してもらえない点です。

知らなかったり申請し忘れたりして利用できなかったという事態は避けなければいけません。

開業時に使える補助金や助成金については以下の記事でも詳しくご紹介していますので、気になる方はぜひご確認ください。

起業に必要な準備や計画など、プロの視点からアドバイスします! まずは当社サービスの事業について、詳細はこちらからご確認ください!

開業資金の融資に関するよくある疑問

融資については様々な機関がおこなっており、制度もそれぞれ異なります。

そのため、特に初めての開業で融資を受けることを検討する場合、様々な疑問が生じるでしょう。

ここでは開業時の融資についてよくある質問と回答をご紹介します。

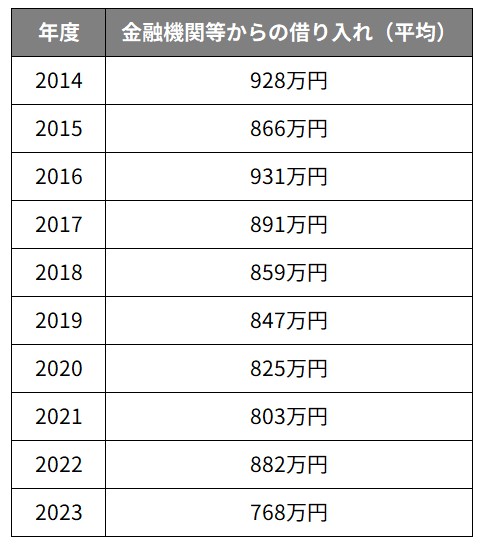

創業融資の平均金額は?

これから融資を受ける場合、どのくらいの金額を借り入れすれば良いか気になる方も多いのではないでしょうか?

事業の内容や規模によって金額は異なりますが、参考として、過去10年の平均金額は下表の通りです。

2014年度から2022年度は900〜800万円台でしたが、昨年度は800万円を下回り768万円となっています。

自己資金なしでも創業融資は受けられる?

民間の金融機関は審査が厳しい傾向があり、自己資金がまったくないと創業融資を受けるのは難しいでしょう。

しかし、日本政策金融公庫や地方自治体には自己資金なしでも利用できる融資制度もあるため、売上が見込める契約が決まっている場合にはそれをアピールしたり、根拠のある事業計画書を作成したりすることで創業融資を取り付けることもできます。

自己資金がまったくないからといって融資を諦める必要はありませんが、そのぶん具体的かつ魅力的な事業計画書を作成するよう心がけましょう。

開業資金の融資はどこで受けるのがおすすめ?

開業資金の融資を考えている場合は、真っ先に日本政策金融公庫に相談すると良いでしょう。

起業の準備中や創業初期は十分な実績がないことで民間の金融機関から融資を受けづらい傾向にありますが、日本政策金融公庫は起業の増加による国内の経済的な成長などを目的とした公的な金融機関であり、実績が十分にない場合でも融資をおこなっています。

金利や返済期間の優遇が受けられる融資制度はある?

日本政策金融公庫の「新規開業資金」には以下3種類の融資制度がありますが、所定の要件に当てはまる金利や返済期間の優遇措置を受けられます。

- 女性、若者/シニア起業家支援関連:特別利率が適用される

- 再挑戦支援関連:運転資金に関する返済期間の優遇措置

- 中小企業経営力強化関連:特別利率が適用される

詳しく優遇措置を知りたい方は、日本政策金融公庫の「新規開業資金」をご覧ください。

融資を受ける際に気を付けるべきポイントは?

融資は利息を含めた金額を返済していく義務があるため、想定される運転資金や税金などのシミュレーションをした上で無理のない返済計画を立てることが大切です。

リスクが発生した場合でも余裕を持って返済できる計画が理想的であり、もし無理な返済計画だった場合は手元に残る毎月の利益が想定よりも少なくなるほか、最悪は滞納が続くことで訴訟や差し押さえによって経営どころではない状況に陥ってしまいます。

返済のリスクが不安な場合は、返済義務のない助成金・補助金を活用することも考えましょう。

助成金は要件を満たしていれば原則支給される制度であり、補助金は要件を満たした上で審査に通過すれば支給される制度で助成金よりも金額が大きい傾向にあります。

助成金・補助金は資金繰りが厳しくなりがちな創業初期の負担を大きく軽減できるため、気になる方は要件を満たせる助成金・補助金がないか調べてみましょう。

未経験から年間経常利益4,000万円以上のクライアントも!

GLUG(グラッグ)では障害福祉・飲食の領域で開業から経営改善をトータルで支援しています。段階に応じたサポートをご提供し、支援実績は1,000社以上。 無料にて今までの実績や収支シミュレーション、店舗の見学をおこなっておりますのでお気軽にご相談ください。

\検討中でもOK!/

無料プロに相談する\福祉ビジネスが安定する仕組みを公開/

無料高収益の仕組みを確認する今すぐ疑問を解決したい方はこちら

03-6441-3820

[受付時間] 平日10:00-19:00

まとめ

開業時には多くのことを考える必要がありますが、融資のポイントを頭に入れておくとスムーズに資金調達ができます。

例え自己資金がない場合でもやり方次第では融資を受ける方法はあります。

自己資金を多く準備できるのならそれに越したことはありませんが、しっかり貯めようとすると時間がかかるので、少しでも早く開業したいと考えている場合は利用できる融資制度の情報を収集することで有効に活用できるようにしておきましょう。

なお、GLUGでは福祉・飲食の領域に特化して開業から運営までトータルでサポートしています。